113 bin 400 TL Nerede?

SDÜ’nün çeşitli zamanlarda geçekleştirdiği konser ve etkinliklerle ilgili soruşturmada bilirkişi raporuna Ajans32 ulaştı.

SDÜ’nün çeşitli zamanlarda geçekleştirdiği konser ve etkinliklerle ilgili soruşturmada bilirkişi raporuna Ajans32 ulaştı. Bilirkişi Raporuna göre bilet satışlarından elde edilmesi gereken gelir ile beyan edilen gelir arasında tam 113 bin 400 TL fark var. Şimdi soruyoruz; 113 bin 400 TL nerede?

Süleyman Demirel Üniversitesi (SDÜ)’nün çeşitli zamanlarda düzenlediği konser ve etkinlikler soruşturma konusu olmuştu.

İŞTE O RAPORUN DETAYLARI

GEREKENLE BEYAN EDİLEN ARASINDA FARK VAR!

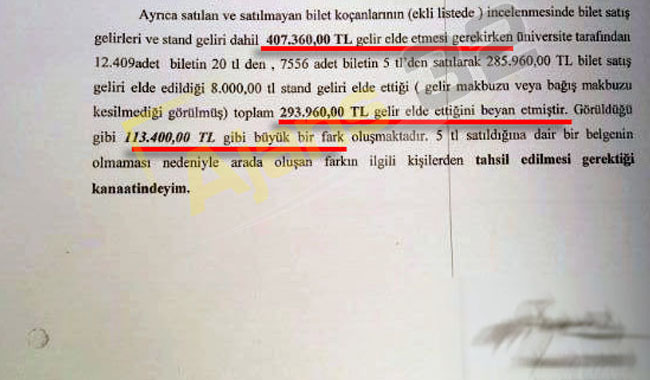

Bilirkişi raporunda bilet koçanlarının incelenmesi sonucu konserlerden elde edilmesi gereken gelirin 407 bin 360 TL olması gerektiği ancak üniversite tarafından beyan edilen gelirin 293 bin 960 TL olduğu tespit edildi. Bilirkişi “Görüldüğü gibi 113 bin 400 TL gibi büyük bir fark oluşmaktadır. Biletlerin 5 TL’den satıldığına dair bir belgenin olmaması nedeniyle arada oluşan farkın ilgili kişilerden tahsil edilmesi gerektiği kanaatindeyim” dedi.

Süleyman Demirel Üniversitesi tarafından çeşitli zamanlarda düzenlenen konser ve etkinliklerle ilgili yapılan soruşturmada bilirkişi raporunda çarpıcı değerlendirmelere yer verildi.

NE İÇİN DÜZENLENDİ GELİR NEREYE VERİLDİ?

Bilirkişi Raporu’nda 16-17-18 Ekim tarihlerinde Türkiye Omurilik Felçlileri Derneği yararına yapılan Mustafa Ceceli, Gökhan Türkmen ve Kolpa konserleri hakkında yapılan değerlendirmede konserlerden elde edilen gelirin 25 bin TL’si 2012 Bahar Şenlikleri’nde Tarım ve Tarıma Dayalı Sanayi dalında ödül almaya hak kazanan 2 kişiye ödendi. Dolayısıyla Omurilik Felçlileri Derneği için düzenlendiği söylenen konserden elde edilen gelirin bir bölümü farklı bir amaç için farklı bir yere kaydırılmış.

SATILAN BİLETLER İADE EDİLDİ Mİ?

Teknoloji Kulübü tarafından Köy Okullarına yardım için düzenlenen Hadise konseri ile ilgili değerlendirmede ise satılan 540 biletten 2 bin 90 TL’nin Yüksek Öğretim Vakfı hesabına yatırıldığı, konserin ertelenmesinin ardından satılan biletlerin iadesi hakkında herhangi bir bilgiye rastlanılmadığına dikkat çekilmiş.

MALİYE BAKANLIĞI’NIN MÜHRÜ

VERGİ DAİRESİNİN BİLGİSİ YOK’

Yine Yalın-İnna ve Sıla konserinin biletlerinde Maliye Bakanlığı’nın mührünün olmadığı ve vergi dairesine bildirilmeden basıldığı da Bilirkişi Raporu’na yansıyan bilgiler arasında yer aldı.

ISPARTA’DA BASILDI DENİLEN SATIŞ

FİŞLERİNİN FATURASI KONYA’DAN ÇIKTI

Bilirkişi raporunda dikkat çeken bölümlerden bir diğeri de şöyle;

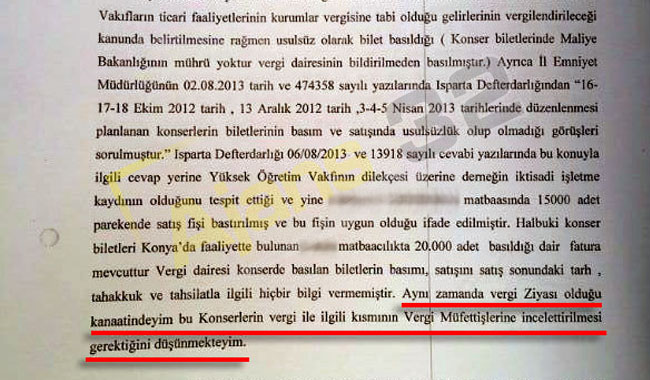

5520 Sayılı Kurumlar Vergisi Kanunu’nun 1. maddesinin ç bendinde Dernek ve Vakıfların ticari faaliyetlerinin kurumlar vergisine tabi olduğu gelirlerin vergilendirileceği kanunda belirtilmesine rağmen usulsüz olarak bilet basıldığı (Konser biletlerinde Maliye Bakanlığı’nın mührü yoktur vergi dairesine bildirilmeden basılmıştır) Ayrıca İl Emniyet Müdürlüğü’nün 02.08.2013 tarih ve 474358 sayılı yazılarında Isparta Defterdarlığı’ndan 16-17-18 Ekim 2012 tarih, 13 Aralık 2012 tarih, 3-4-5 Nisan 2013 tarihlerinde düzenlenmesi planlanan konserlerin biletlerinin basım ve satışında usulsüzlük olup olmadığı görüşleri sorulmuştur. Isparta Defterdarlığı 06.08.2013 ve 13918 sayılı cevabi yazılarında bu konuyla ilgili cevap yerine Yüksek Öğretim Vakfı’nın dilekçesi üzerine derneğin iktisadi işletme kaydının olduğunu tespit ettiği ve yine ……….. matbaasına 15 bin adet parekende satış fişi bastırılmış ve bu fişin uygun olduğu ifade edilmiştir. Halbuki; konser biletleri Konya’da faaliyette bulunan ……. Matbaacılıkta 20 bin adet basıldığına dair fatura mevcuttur. Vergi dairesi konserde basılan biletlerin basımı, satışını, satış sonundaki taahhuk ve tahsilatla ilgili hiçbir bilgi verilmemiştir. Aynı zamanda vergi zaiyatı olduğu kanaatindeyim. Konserlerin vergi ile ilgili kısmının Vergi Müfettişlerince incelettirilmesi gerektiğini düşünmekteyim” ifadelerine yer verildi.

113 BİN 400 TL FARK VAR!

Bilirkişi Raporu’nun son bölümünde ise “3-4-5 Nisan 2013 tarihinde Yüksek Öğretim Vakfı Tarafından düzenlenen Bahar şenliklerinde vergi mükellefi olan dernek ve vakıflar; vergiyle ilgili tahakkuk ve tahsilat gibi aşamaların incelenmesi için vergi müfettişlerine konun vergi açısından incelettirilmesi gerektiği kanaatindeyim. Ayrıca satılan ve satılmayan bilet koçanlarının (ekli listede) incelenmesinde bilet satış gelirleri ve stand geliri dahil 407 bin 360 TL gelir elde etmesi gerekirken üniversite tarafından 12 bin 409 adet biletin 20 TL’den, 7 bin 556 adet biletin 5 TL’den satılarak 285 bin 960 TL bilet satış geliri elde edildiği 8 bin TL stand geliri elde ettiği (gelir makbuzu veya bağış makbuzu kesilmediği görülmüş) toplam 293 bin 960 TL gelir elde ettiğini beyan etmiştir. Görüldüğü gibi 113 bin 400 TL gibi büyük bir fark oluşmaktadır. Biletlerin 5 TL’den satıldığına dair bir belgenin olmaması nedeniyle arada oluşan farkın ilgili kişilerden tahsil edilmesi gerektiği kanaatindeyim” denildi.

Kaynak:![]()